【點新聞報道】俗稱「綠色炸彈」的稅單殺到。稅務局4月2日發出約22萬張2023至24年度利得稅報稅表、12萬張物業稅報稅表及31萬張僱主報稅表。為數約244萬張的個別人士報稅表今日(2日)發出。納稅人及僱主一般須於報稅表發出日期起的1個月內(即2024年6月3日或以前)填妥及交回報稅表。打開綠色的信封,面對密密麻麻的表格,很多人不知從何入手。點新聞提醒各位打工仔,在報稅時一定要善用各項免稅額及扣稅項目,務求減輕繳納稅款的壓力!

報稅交稅時間表

通常,納稅人需於一個月內遞交報稅表;網上報稅可自動獲延期一個月(即一般人士可自動延至7月3日)。以郵寄方式遞交報稅表的納稅人,須留意投寄時有否支付足額郵資。若市民在今年6月後仍未收到報稅表,需主動向稅務局查詢,以確認稅務局有無向你發出報稅表。

| 5月至6月 | 陸續發出報稅表 |

| 6月至7月 | 向稅務局提交報稅表 |

| 10月 | 陸續發出交稅通知 |

| 明年1月 | 交第一期稅款 |

| 明年4月 | 交第二期稅款 |

計算薪俸稅及個人入息課稅

薪俸稅額是按你在該課稅年度的應課稅入息實額以累進稅率計算;或以入息淨額以標準稅率計算,選擇這兩者之間較低的稅款額進行徵收。

應課稅入息實額=入息總額-扣除總額-免稅額總額

入息淨額=入息總額-扣除總額

課稅年度定義為從每年的4月1日開始至下一年的3月31日結束。根據前一年度的入息,扣除扣減項目和免稅額後,來預估每年度的暫繳薪俸稅金額。

你可使用由稅務局製作的簡單稅款計算器,計算你應繳的薪俸稅或個人入息課稅稅款,計算所得的應繳稅款只作參考之用。

稅務寬減上限3000元

2024/25年度財政預算案,特區政府推出一次性寬減:

寬減2023至2024課稅年度百分之百的薪俸稅和個人入息課稅,上限3000元(港幣,下同)。

寬減2023至2024課稅年度百分之百的利得稅,上限3000元。

全家免稅額點先最慳

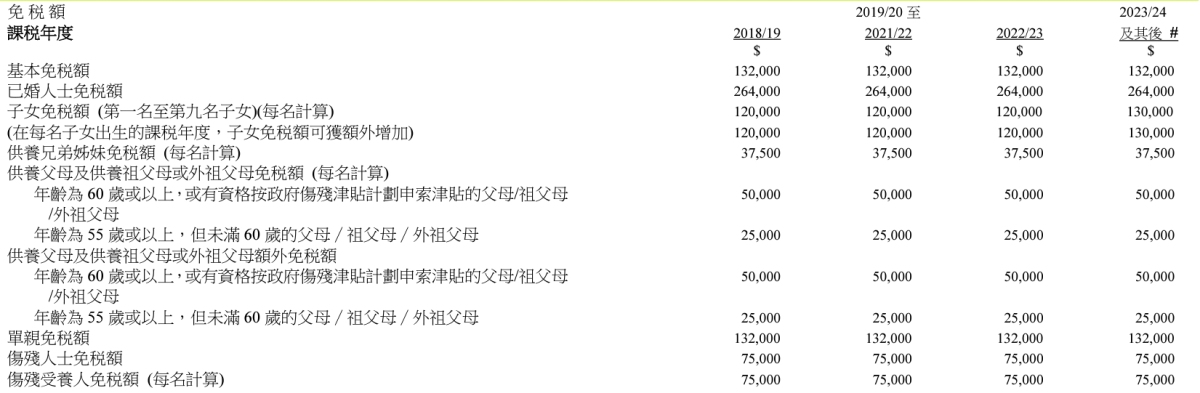

如你須繳納薪俸稅或已申請個人入息課稅,則可享有基本免稅額,減低「綠色炸彈」的威力。薪俸稅及個人入息課稅下可申索免稅額在每一個課稅年度,均可享有基本免稅額,此外亦可申索其他免稅額。這些免稅額包括:

在填寫稅項表格前,除了要檢視自己的年度收入外,亦要善用個人免稅額與扣稅項目。打工仔一般都可享有基本的免稅額13.2萬元,而已婚人士、供養父母或外祖父母、單親等情況亦會有其他相應免稅額。

報稅時可用盡全家人免稅額,這樣先最慳。每名納稅人享有個人基本免稅額132,000元,已婚人士則為264,000元;供養每名家庭成員,包括子女、兄弟姊妹、55歲或以上的父母、祖父母、外祖父母,均可享額外免稅額。此外,部分特殊情況如單親家庭、傷殘人士等亦有額外免稅額。

事實上,每名子女的基本子女免税額及子女出生課税年度的額外免税額,已由2023/24課稅年度起,均由12萬元增至13萬元,調整後每名子女在出生年度的免税額一共是26萬元,在其後年度的免税額則為13萬元,有助減輕中產家庭的稅務負擔。

舉例說,養育第1名至第9名子女,每名子女可獲13萬元免稅額(出生年度則為26萬元);供養60歲或以上的父母,每名可享免稅額5萬元;而單親免税額則為13.2萬元,如納稅人在課税年度內不屬已婚人士,且負責照顧和監護子女的起居生活,便符合相關資格。

哪些稅項可申請扣除?

在計算薪俸稅或個人入息課稅時,除各類免稅額外,你亦可申索其他的稅項扣除。

住宅租金扣除 上限:100,000元

住宅租金扣稅資格,須符合以下條件:

·納稅人在港沒有持有任何私人物業;

·租住物業的業主非納稅人親屬或相聯者,包括配偶、父母、配偶父母等;

·租約必須已打釐印;

假如同時租住兩個或以上單位,有關扣稅的處所必須是其主要居所。

如租期只佔某一課稅年度的部分,而非全部時間的話,將比例計算。

如租賃下有多於一名租客,則根據合租人數按比例計算。

強積金計劃的強制性僱員或認可職業退休計劃供款 上限:18,000元

·任何超過月薪5%的供款屬自願性供款,不能獲得扣稅。

·假設月薪為$10,000,每月強制性供款5%,即$500,全年即可得到$6,000的扣除。

·通常認可職業退休計劃下不設任何強制性供款,可選擇供款0%至10%。稅例容許參與認可職業退休計劃的人士和參與強積金計劃的人士得到同等扣除額。

長者住宿照顧開支 上限:100,000元

·報稅時可扣除你或你配偶為父母、祖父母或外祖父母繳付予院舍的住宿照顧開支。

·可獲扣除的款額只包括提供照顧的費用,例如住宿、飲食、護理及雜項開支。

·醫藥費、由院舍代支付並獲得付還的私人費用,均不獲扣除。

認可慈善捐款 上限:評稅入息或利潤的35%

予香港免稅慈善團體或政府作慈善用途的捐款都可用作扣稅,但必須是現金形式,每次捐款金額不可少於100元,亦要保留收據作憑證。至於獎券、慈善晚宴券或在義賣活動購買物品的款項就不能扣稅。

合資格年金保費及可扣稅強積金自願性供款 兩項合計上限:60,000元

·如供款人於同時作出可扣稅自願性供款及購買合資格延期年金,扣稅額會先扣除自願性供款部分,餘額則用作扣除已繳付的合資格年金保費。

·大部分強積金計劃均提供可扣稅自願性供款賬戶,無須經僱主安排。有興趣可參考積金局網站的受託人服務比較平台。

·如你或你同住配偶根據合資格延期年金保單,以保單持有人身份為年金領取人的年金款項繳付合資格年金保費,可申請有關扣除。有興趣可參考保監局網站的合資格延期年金保單的名單。

自願醫保計劃的合資格保費 (按每名受保人計算) 上限:8,000元

納稅人可申請的指明親屬數目不設上限。納稅人可申請扣除多於一份為同一名受保人購買的保單費用。有興趣可參考自願醫保計劃網站的投保認可產品。

個人進修開支 上限:100,000元

開支須用於修讀訂明教育課程,以取得將來受僱工作或維持現在工作的所需資格,例如行政人員修讀的管理課程、技術人員修讀的職業訓練課程等等。

教育課程須由以下三種機構提供:

·教育提供者,例如香港大學、香港中文大學、香港科技大學、港專學院

·行業協會、專業協會或業務協會,例如香港銀行公會、優質旅遊服務協會

·《稅務條例》附表13指明的機構,例如建造業議會、香港中醫藥管理委員會

如僱主資助全部或部分學費、考試費,納稅人可以申請扣除餘數,或將僱主發還的部分當作入息呈報及提出申請扣除全數。

居所貸款利息 上限:100,000元

申請居所貸款利息,必須符合以下條件:

·納稅人須是該住宅的業主(有關物業的業權是以土地註冊處的註冊擁有人紀錄為準);

·《差餉條例》作個別評估應課差餉租值的單位;

·該住宅在有關課稅年度內是全部或部分用作你的居住地方(如住宅只是部分用作你的居住,扣除額須作適當的扣減);

·有關課稅年度內所繳付的居所貸款利息的有關貸款,是用以購買該住宅;

·該貸款是以該住宅或任何其他香港財產的按揭或押記作為保證;

·貸款者是《稅務條例》第26E(9)條所訂明的機構,包括香港房屋協會、財務機構。

夫婦合併報稅可慳稅?視乎三種情況

1. 夫婦雙方入息,皆超過基本免稅額:分開報稅較划算,可用盡兩人各自的基本免稅額。不過要留意,如果有子女的話,兩夫婦只能由其中一人填報子女免稅額。

2. 夫婦雙方皆有入息,但其中一位的全年度入息低過基本免稅額:如收入懸殊的話,可選合併報稅,將較低收入一方的免稅額也用盡。如收入差不多,也可交由稅局決定,因為稅務局在評稅時,如發現夫婦合併報稅較有利納稅人,便會選用合併評稅,並通知納稅人。

3. 夫婦兩人僅一方有入息:合併報稅較划算,可將兩人的免稅額用盡。

應屆畢業生首次報稅

若你剛畢業,今年是首次報稅,便沒有特定收到報稅表的時間範圍。一般而言,你入職新公司的3個月內,僱主會向稅務局提交IR56E的表格,稅務局收到資料後會為你開立檔案,並在有需要的情況下於5個月內寄報稅表給你。

報稅表漏報免稅、扣稅額

市民填寫報稅表時,遺漏的免稅項目和申索扣除額仍可在指定時間內提出申索。不同的免稅或稅項扣除項目,需填寫不同的表格。而且當收到評稅結果後,發現計算有所出入,亦可於發出評稅通知書的1個月內提出書面反對,亦可填妥在IR831表格中,適用於反對的相關部分,簽署後交回稅務局。

遲報稅的後果

任何人無合理辯解而作出以下行為,稅務局可根據第80(2)條對該人提出檢控:

(i) 填報(或致使或容許他人代其填報)不正確的報稅表;

(ii) 在申索任何扣除或免稅額方面,作出不正確的陳述;

(iii) 在影響其本人(或任何其他人)的繳稅法律責任的事情或事物方面,提供不正確的資料;

(iv) 在申索扣除根據自願醫保計劃保單或合資格延期年金保單繳付的保費後獲退還有關保費,但沒有通知稅務局;

(v) 未有按時提交報稅表;

(vi) 未有把應課稅事項通知稅務局。

違犯有關罪行,可被判處罰款10000元,並可被加徵相等於少徵稅款3倍的罰款。

此外,就違犯第(v)項所述的罪行(即未有按時提交報稅表),法庭可命令被定罪的人在指明的時間內提交報稅表。

繳稅方式有哪些?

稅務繳交方面,繳稅的方式有多種,包括網上銀行、PPS繳費靈、ATM自動櫃員機、便利店、信用卡、FPS轉數快等。而網上報稅好處如下:

·自動獲延期一個月提交報稅表;

·享受預填資料服務在適用情況下,包括入息款額以及納稅人通過電子服務「預填在個別人士報稅表下申索扣除的記錄」所保存的稅項扣除資料,讓你報稅省時方便;

·暫存未提交的報稅表資料,你可於4個月內完成餘下部分;

·於提交前估計應繳薪俸稅稅款,助你預早籌劃應繳稅總額。

(點新聞記者報道)

相關報道: