文/李迅雷

筆者於2016年寫了一篇文章《換美元不如買黃金》,指出各國為了應對經濟不振的難題,基本採取了超發貨幣的對策,且遠超黃金產量的增速。但當時這一觀點受到很多的批評。正是因為有質疑,我才開始認真研究黃金,越研究越覺得黃金作為一種避險和保值工具,或具有長期持有價值。

研究二戰後的全球各國經濟狀況,筆者發現面對經濟下行壓力,大部分國家採取的對策基本相同,通過財政部門發債來緩解經濟失衡,然後讓央行來購買國債,由此帶來央行擴表,於是形成貨幣超發。這就是所謂的MMT(現代貨幣理論),或稱為財政赤字貨幣化。

如美聯儲持有美國國債的比重超過美聯儲總資產的60%以上,日本央行則持有本國國債比重更多,而中國央行持有比重大約在4%左右,這是否意味着以後增持空間很大?

印鈔容易 改革難

政府財政舉債的目的是解決經濟失衡問題,而經濟失衡的原因往往是經濟結構的扭曲,要麼是貧富差距的擴大導致消費不振、產能過剩;要麼是供給短缺導致通脹惡化;要麼是資產泡沫破滅後引發的債務危機。應對這些問題的最好辦法是推進經濟體制改革或收入分配體制改革,但改革必然會觸動利益、阻力很大,而通過貨幣超發的方式不直接觸動利益,皆大歡喜。

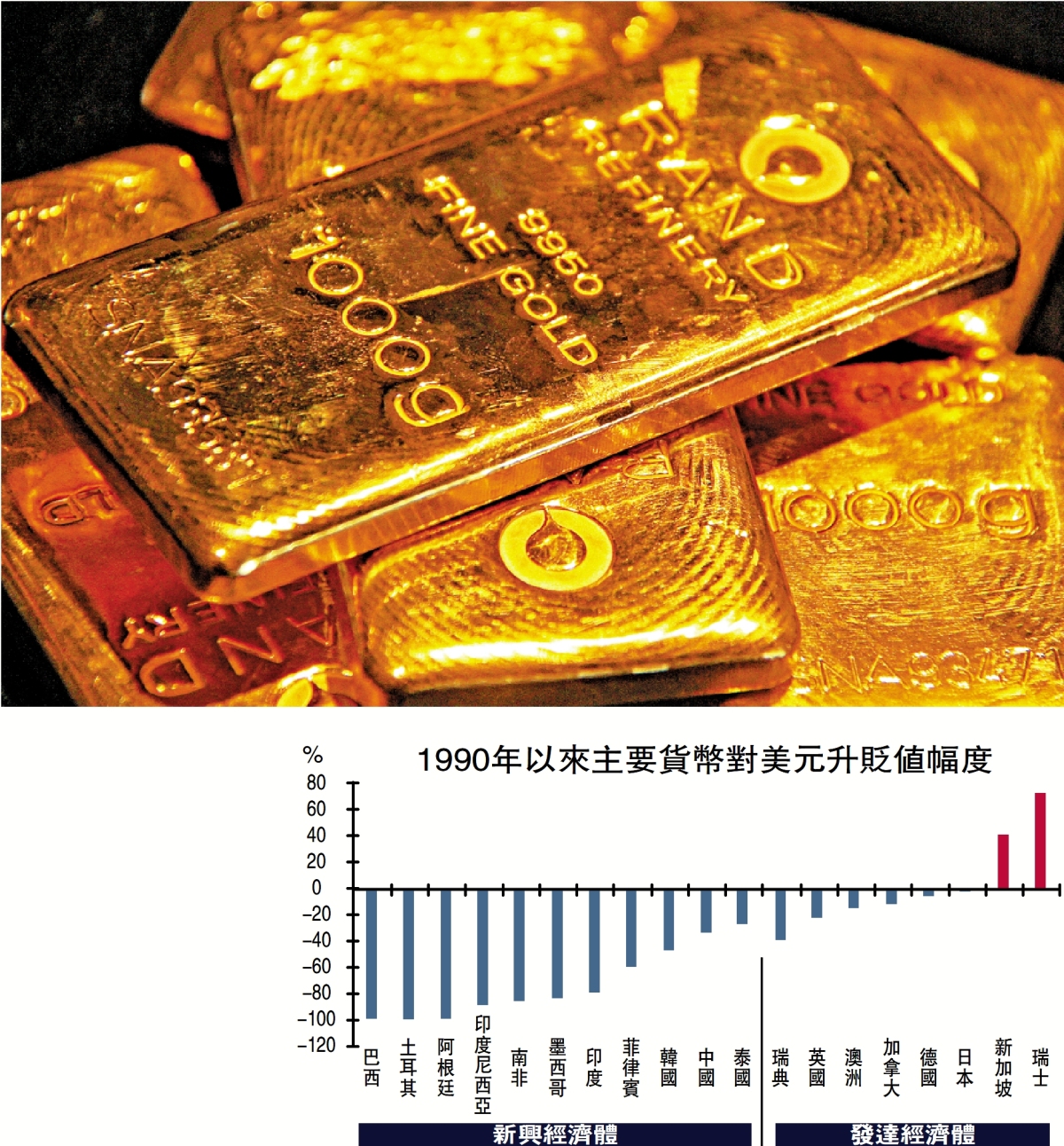

從布雷頓森林體系解體、美元與黃金脫鈎之後,新興市場貨幣對美元整體貶值幅度達90%以上,而美元又對黃金貶值90%以上。從配圖中發現,1990年以來,只有瑞士法郎和新加坡幣對美元是升值的,全球貨幣的普遍超發和貶值,使得人們對紙幣氾濫的擔憂進一步加深,增大了人們對黃金這種天然具有貨幣屬性資產配置比例的需求。因此,黃金上漲的長期邏輯應該是成立的。

在過去這些年裏,每次筆者推薦黃金,總有人提醒:比特幣將取代貨幣,黃金將不具有貨幣屬性,只剩下消費屬性。那麼,我想問的是,比特幣真的能替代黃金嗎?從字面看比特幣是貨幣,也具有貨幣的基本特徵,如交易、結算和儲備等,但它的最大問題是缺乏法定貨幣的相對穩定性。

如2016年11月末,比特幣的價格只有742美元,2021年11月比特幣的最高價到6.9萬美元,而一年以後,它最低跌到了1.6萬美元。2024年末,它又大漲至超過10萬美元,之後在大家的一片看好聲中,回落到現在的8.5萬美元。世界上哪一種貨幣具有如此大的波動性?

各國央行的貨幣政策都有一個基本目標,就是維持幣值穩定,如果比特幣成為一國貨幣,央行有能力做到幣值穩定嗎?如果企業或個人簽訂商業合同,把比特幣(假設是合法)作為支付、結算貨幣的佔比會有多少?

比特幣等加密貨幣是一種使用分布式賬本的區塊鏈(Blockchain)技術開發出來的交易媒介,由於每個人都可以創設加密貨幣,就像每個人都可以設立公司並有可能上市一樣,因此,加密幣可能缺乏稀缺性和穩定性,但它們確實具有虛擬資產屬性。

虛擬貨幣的歷史不到二十年,未來的命運如何,至少還得觀察一百年吧?但黃金成為貨幣至少有三千年以上的歷史,如今仍是各國央行的貴金屬儲備。此外,黃金與比特幣之間不存在此消彼長的關係,甚至在過去十年裏都呈現上漲趨勢。

人類通常容易犯的錯誤是短視,這是人類的生理特徵所決定的,因為我們的壽命短暫。在趨勢外推時,總是給予當下過大的權重,總是不斷地宣稱自己正在迎接歷史性、劃時代的大拐點到來,誤把浪花當成浪潮。

唐朝詩人劉禹錫一首詩中的兩句話:「千淘萬漉雖辛苦,吹盡狂沙始到金」。說明淘到金子要歷經千辛萬苦,太不容易了。但歷經數千年變遷,黃金的貨幣屬性已經難以撼動。

經濟放緩 風險增

2019年筆者寫了一篇文章《為何全球將進入低增長高動盪模式》,主要觀點是:和平時間久了,就會出現社會和經濟結構的扭曲、財富的分化和貧富差距的擴大,人類歷史上遇到的諸多危機,大多不是通過自身改革來修復的,而是通過革命或戰爭推倒重來。

為何和平時間越久,社會和經濟問題越多呢?因為就像一個人年紀越大,器官就會老化,基礎病就會越來越多一樣。都說改革是一副良藥,但為何改革成功的案例卻極少呢?都說以後隨着醫療水平的不斷提高,人類壽命可以越來越長,因為各種器官都可以移植了,但終究還是屬於量變(移植器官),而非質變(改變基因)。如全球超過100歲的人極少,超過110歲就十分罕見了。

當今世界,新興經濟體的增速普遍快於發達經濟體,但總體看,增速都在下降。因為從二戰結束到現在已經八十年了,而一戰結束到二戰開始的間隔時間只有二十一年。這意味着全球患有「基礎病」國家的數量越來越多,風險在加大,經濟增速在放緩,震盪在加劇,如2020-2022年的三年疫情,2025年開始特朗普發起的全球性對等關稅。而黃金作為具有保值和避險功能的投資品,是高震盪、低增長時代最合適的避險工具之一。

應該說,去年黃金的表現已經夠強了,主要原因是各國央行增持黃金。增持的原因主要是擔心美元信用問題,即對美國聯邦政府的債務居高不下的擔憂。2024年黃金是在美聯儲加息的背景下出現了大牛市,如倫敦金的全年漲幅超過25%。

截至2025年3月末,中國央行黃金儲備量達到2292.33噸,較2024年底的2279.57噸增加約12.76噸。這一增長是自2024年11月以來連續五個月增持的結果。儘管如此,中國的黃金儲備與經濟體量相比還是偏少。

今年初特朗普再度當選總統以來,試圖以對外加關稅、對內減稅、節省政府開支和減少對外援助等手段來改善財政狀況,但由此對長期形成的國際國內秩序帶來巨大衝擊,更進一步引發國際社會對美元信用和美債信用的擔憂,近日來美匯指數暴跌、美債收益率高企,這又進一步促使黃金價格大漲。

俗話說,亂世黃金、盛世珠寶。近年來全球藝術品、奢侈品價格走弱,但黃金價格逆勢上揚。由於中國GDP對全球GDP的增量貢獻都保持在30%以上,故2021年後中國房地產長周期的下行實際上對全球經濟產生了明顯影響,而這方面往往被大家忽視了。2021年至今中國藝術品價格指數跌幅超過40%,與房價平均跌幅或土地出讓金收入的累計跌幅基本一致。

今年不到四個月的時間裏,美國COMEX黃金價格的漲幅已經接近30%。那麼,這輪黃金上漲還有多大空間呢?從歷史上看,黃金價格的上漲可以從1971年布雷頓森林體系解體後算起:1972年至1979年那一波牛市漲了1781.48%,之後二十年下跌了69.51%,再之後的十年又上漲了644.3%。最近一輪下跌是在2011年7月至2015年12月,COMEX黃金價格跌至1060美元,跌幅達到42%。

從2016年1月至今,黃金的漲幅已經達到2.12倍,上漲時間為九年零三個月。上漲時間已經不算短了,但漲幅遠低於之前的兩輪大牛市。如果說第一輪黃金大牛市是對美元與黃金脫鈎的回應。那麼,這輪黃金大牛市可否認為是對美元信用的擔憂,或者是對美國作為橫跨兩個世紀全球霸主、其地位可能發生動搖的預期?

所有的猜測都不會有答案,歷史的大拐點也不太可能被我們巧遇,但二戰後持續八十年的和平基礎似乎不再穩固,全球性的結構性矛盾,包括社會、經濟和政治都越來越突出,黃金受追捧具有一定的歷史記憶性。

(作者為中泰證券首席經濟學家)

(來源:大公報)